- 软件

/中文/

/中文/

/中文/

/中文/

/中文/

/中文/

/中文/

/中文/

/中文/

/中文/

软件Tags: 外贸企业出口退税试算软件计算器

外贸企业出口退税试算软件,一款专为外贸企业打造的退税计算软件。通过这款软件用户可以便捷计算企业出口商品退税问题,操作简单方便,欢迎下载使用!

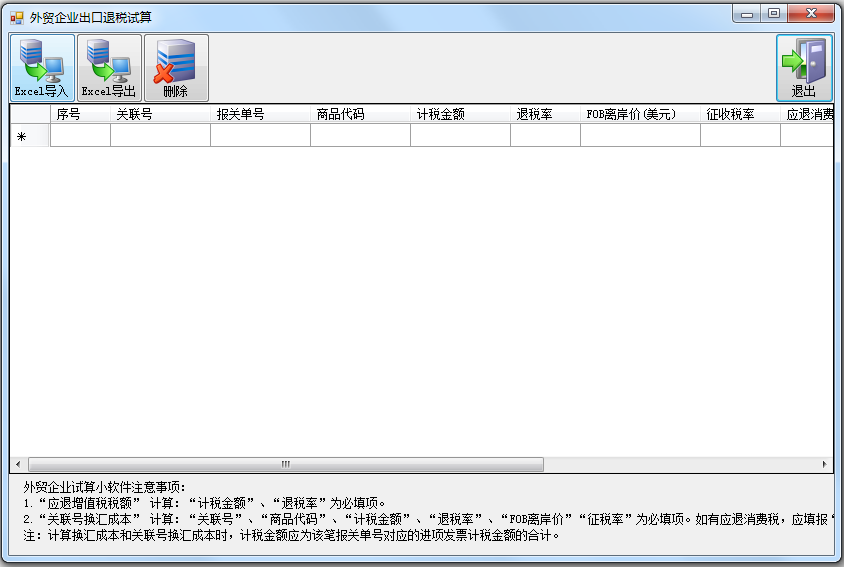

外贸企业出口退税试算是一款专业的退税计算软件,具有出口单证制作、财务回寄、出纳单证等功能,输入计税金额和退税率就可自动计算出应退税额,可以导出、辅助申报,主要用于应退增值税税额、换汇成本和关联号换汇成本计算

1、应退税额计算:录入计税金额、退税率即可自动计算应退税额,同时提供增加行数功能以便业务量较多的企业使用;

2、换汇成本或关联号换汇成本计算:需同步录入出口FOB离岸价和征税率和关联号;

3、保存导出、辅助申报功能:企业可在导出时添加合同号、进货凭证号等项目供日常申报校对或备案使用。

准确地计算出口退税,必须正确地确定计税依据和适用退税率。

1.计税依据

出口退税的计税依据,指按照出口货物适用退税率计算应退税额的计税金额或计税数量。

(1)外贸企业出口货物退增值税的计税依据为出口产品购进金额。如果出口货物一次购进一票出口,可以直接从专用发票上取得;如果一次购进多票出口或多次购进、多票出口,不能具体到哪一票业务时,可以用同一产品加权平均单价乘以实际出口数量计算得出。如果出口货物是委托加工产品,其退税计税依据为用于委托加工的原材料购进金额和支付的加工费金额。

(2)外贸企业出口货物退消费税的计税依据为,出口消费税应税货物的购进金额或实际出口数量。可根据出口情况,从消费税缴款书中直接取得或计算得出。

2.退税率

出口退税的退税率是,根据出口货物退税计税依据计算应退税款的比例。包括增值税退税率、消费税退税率或单位产品退税额。由于消费税退税率或单位产品退税额与征税完全相同,这里主要介绍增值税退税率。

1994年税制改革后,我国出口产品的增值税退税率与征税税率是一致的,但在执行中发现存在少征多退、退税额增长速度远远大于征税增长速度,退税规模超出财政负担能力等问题。为了既支持外贸事业发展,又兼顾财政紧张的实际情况,国务院先后两次调低了出口货物的退税率。自1996年1月1日起(含1月1日),报关离境的出口货物按照下列税率计退增值税。

(1)煤炭、农产品出口退税率为3%;

(2)以农产品为原料加工生产的工业品和除煤炭、农产品以外按13%税率征收增值税的货物(如小农具、农药、化肥等),以及从小规模纳税人收购的符合退税条件的货物(农产品除外),出口退税率为6%;

(3)按17%税率征收增值税的一般工业品,出口退税率为9%;

(4)外贸企业委托生产企业加工收回后出口的货物,其支付的工缴费部分的退税率为14%。

需要注意的是,根据出口退税的“从低退税”原则,考虑到征税中存在的实际问题,对出口的农产品,如果专用发票注明的税率是17%,也只按3%的退税率计算退税;对出口的以农产品为原料加工生产的工业品和一般工业品,如果专用发票注明的税率是13%,则分别按3%和6%的退税率计算退税。

Scarab Darkroom(数码暗房)

Scarab Darkroom(数码暗房) Video to Picture(视频转图像)

Video to Picture(视频转图像) Acon Digital Equalize(音乐均衡器)

Acon Digital Equalize(音乐均衡器) Kabuu Audio Converter(音频转换器)

Kabuu Audio Converter(音频转换器) CAD云服务(自动转T3格式)

CAD云服务(自动转T3格式) TLP音乐工具箱

TLP音乐工具箱 脉冲语音合成器

脉冲语音合成器 V-Can(视频拼接软件)

V-Can(视频拼接软件) 爱转换PDF转换器

爱转换PDF转换器 Easy M4V Converter(M4V转换器)

Easy M4V Converter(M4V转换器)

大整数高精度计算计算器类 / 70.4M

大整数高精度计算计算器类 / 70.4M 型钢截面特性查询及计算工具计算器类 / 225KB

型钢截面特性查询及计算工具计算器类 / 225KB 粒径分布计算软件(nano measurer)计算器类 / 2.6M

粒径分布计算软件(nano measurer)计算器类 / 2.6M 纸张吨价与令价转换工具计算器类 / 1.2M

纸张吨价与令价转换工具计算器类 / 1.2M 图片比例尺寸计算器计算器类 / 388KB

图片比例尺寸计算器计算器类 / 388KB CAVAPA(身体活动分析计算工具)计算器类 / 55.8M

CAVAPA(身体活动分析计算工具)计算器类 / 55.8M 人生搬砖倒计时计算器类 / 339KB

人生搬砖倒计时计算器类 / 339KB 外卖满减计算器计算器类 / 5.6M

外卖满减计算器计算器类 / 5.6M 梦科工资计算器计算器类 / 5.7M

梦科工资计算器计算器类 / 5.7M 7-zip下载v18.03 简体中文美化版压缩解压

7-zip下载v18.03 简体中文美化版压缩解压 数独计算器v1.2 免安装版教育学习

数独计算器v1.2 免安装版教育学习 Boilsoft FLV Converterv1.6 绿色版格式转换

Boilsoft FLV Converterv1.6 绿色版格式转换 微简vipage(代码自动生成器)v4.2 官方版编程开发

微简vipage(代码自动生成器)v4.2 官方版编程开发 磁盘加密软件CnCrypt下载v1.23 官方版加密解密

磁盘加密软件CnCrypt下载v1.23 官方版加密解密 2017异鬼Ⅱ病毒免疫工具腾讯电脑管家查杀v1.0 最新版系统安全

2017异鬼Ⅱ病毒免疫工具腾讯电脑管家查杀v1.0 最新版系统安全 新科图库v1.1 正式版图像管理

新科图库v1.1 正式版图像管理 吾爱倒计时v1.0.1 中文版开关定时

吾爱倒计时v1.0.1 中文版开关定时 局域网共享精灵v10.6 官方绿色版网络共享

局域网共享精灵v10.6 官方绿色版网络共享 粤公网安备 42011102000245号

粤公网安备 42011102000245号