- 软件

/中文/

/中文/

/中文/

/中文/

/中文/

/中文/

/中文/

/中文/

/中文/

/中文/

软件Tags: 现金流量表模板2019财务管理财务模板

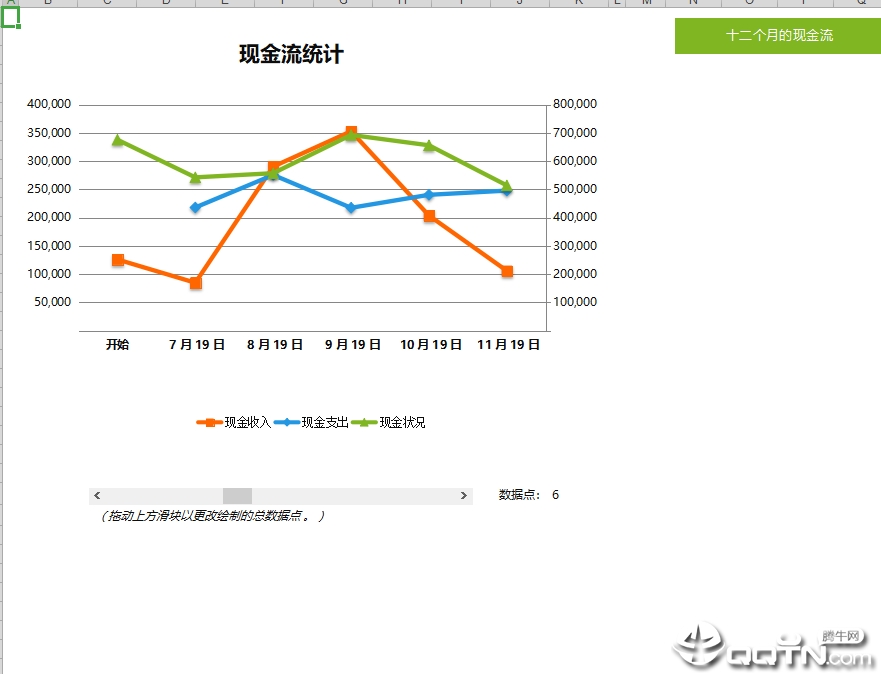

现金流量表模板2019是一款专业的财务模板软件,它是每个从事财务行业的必备模板,软件拥有非常实用的公式计算,并且集合了目前全网最实用的几款,对于需要这样一款模板软件的朋友是一个不错的选择,欢迎下载使用。

现金流量表模板能够有效帮助用户更好的对编制公式和编制方法有一个标准的分析,让使用者轻松了解到如何快速编制。属于财务报表的三个基本报告之一,所表达的是在一固定期间(通常是每月或每季)内,一家机构的现金(包含银行存款)的增减变动情形,现金流量表的出现,主要是要反映出资产负债表中各个项目对现金流量的影响,并根据其用途划分为经营、投资及融资三个活动分类。可用于分析一家机构在短期之内有没有足够的现金应付开销,是否经营健康的证据。通过显示经营中产生的现金流量的不足和不得不用借款来支付无法永久支撑的股利水平,从而揭示了公司内在的发展问题。如果一家公司经营活动产生的现金流无法支付股利与保持股本的生产能力,从而它得用借款的方式满足这些需要,那么这就给出了一个警告,这家公司从长期来看无法维持正常情况下的支出。

1.弥补了资产负债信息量的不足

资产负债表是利用资产、负债、所有者权益三个会计要素的期末余额编制的;损益表是利用收入、费用、利润三个会计要素的本期累计发生额编制的(收入、费用无期末余金额,利润结转下期)。唯独资产、负债、所有者权益三个会计要素的发生额原先没有得到充分的利用,没有填入会计报表。会计资料一般是发生额与本期净增加额(期末、期初余额之差或期内发生额之差),说明变动的原因,期末余额说明变动的结果。本期的发生额与本期净增加额得不到合理的运用,不能不说是一个缺憾。

根据资产负债表的平衡公式可写成:现金=负债+所有者权益—非现金资产,这个公式表明,现金的增减变动受公式右边因素的影响,负债、所有者权益的增加(减少)导致现金的增加(减少),非现金资产的减少(增加),导致现金的增加(减少),现金流量表中的内容尤其是采用间接法时即利用资产、负债、所有者权益的增减发生额或本期净增加额填报的。这样账簿的资料得到充分的利用,现金变动原因的信息得到充分的揭示。

2.便于从现金流量的角度对企业进行考核

对一个经营者来说,如果没有现金缺乏购买与支付能力是致命的。企业的经营者由于管理的要求亟需了解现金流量信息。另外在当前商业信誉存有诸多问题的情况下,与企业有密切关系的部门与个人投资者、银行、财税、工商等不仅需要了解企业的资产、负债、所有者权益的结构情况与经营结果,更需要了解企业的偿还支付能力,了解企业现金流入、流出及净流量信息。

损益表的利润是根据权责发生制原则核算出来的,权责发生制贯彻递延、应计、摊销和分配原则,核算的利润与现金流量是不同步的。损益表上有利润银行户上没有钱的现象经常发生。近几年来随着大家对现金流量的重视,深深感到权责发生制编制的损益表不能反映现金流量是个很大的缺陷。但是企业也不能因此废权责发生制而改为收付实现制。因为收付实现制也有很多不合理的地方,历史证明企业不能采用。在这种情况下,坚持权责发生制原则进行核算的同时,编制收付实现制的现金流量表,不失为“熊掌”与“鱼”兼得两全其美的方法。现金流量表划分经营活动、投资活动、筹资活动,按类说明企业一个时期流入多少现金,流出多少现金及现金流量净额。从而可以了解现金从哪里来到哪里去了,损益表上的利润为什么没有变动现金流量的角度对企业作出更加全面合理的评价。

1.资金周报;

2.收支月报;

3.短期投资明细;

4.长期投资明细;

5.固定资产明细;

6.无形资产、长期待摊费用明细;

7.收入结构明细;

8.企业现金流量表模板;

9.投资收益明细;

10.费用结构明细;

11.高级管理人员费用明细;

12.资产负债;

13.利润;

14.现金流量;

15.应收帐款明细及帐龄分析;

16.应付帐款明细及帐龄分析;

17.其他应收款明细及帐龄明细;

18.其他应付款明细及帐龄明细;

19.预收预付帐款明细;

20.短期借款、长期借款明细;

21.实收资本明细;

上海证券卓越版金融终端版

上海证券卓越版金融终端版 Z-Factory实在智能RPA

Z-Factory实在智能RPA 牛奶配送管理系统专业版

牛奶配送管理系统专业版 exwinner报价软件

exwinner报价软件 增值税发票开票软件(税务UKey版)

增值税发票开票软件(税务UKey版) 柠檬云财务软件

柠檬云财务软件 同花顺远航版

同花顺远航版 呱呱财经视频电脑版

呱呱财经视频电脑版 饿了么商家版电脑端

饿了么商家版电脑端 晴天彩票分析选号软件

晴天彩票分析选号软件

中兴通简税财务管理 / 109.2M

中兴通简税财务管理 / 109.2M 四川省自然人电子税务局扣缴端财务管理 / 127.5M

四川省自然人电子税务局扣缴端财务管理 / 127.5M 旺企云批量开票专业版财务管理 / 28.1M

旺企云批量开票专业版财务管理 / 28.1M 财报X财务管理 / 4.3M

财报X财务管理 / 4.3M 金簿财务软件行政事业版财务管理 / 17.6M

金簿财务软件行政事业版财务管理 / 17.6M 7-zip下载v18.03 简体中文美化版压缩解压

7-zip下载v18.03 简体中文美化版压缩解压 数独计算器v1.2 免安装版教育学习

数独计算器v1.2 免安装版教育学习 Boilsoft FLV Converterv1.6 绿色版格式转换

Boilsoft FLV Converterv1.6 绿色版格式转换 微简vipage(代码自动生成器)v4.2 官方版编程开发

微简vipage(代码自动生成器)v4.2 官方版编程开发 磁盘加密软件CnCrypt下载v1.23 官方版加密解密

磁盘加密软件CnCrypt下载v1.23 官方版加密解密 2017异鬼Ⅱ病毒免疫工具腾讯电脑管家查杀v1.0 最新版系统安全

2017异鬼Ⅱ病毒免疫工具腾讯电脑管家查杀v1.0 最新版系统安全 新科图库v1.1 正式版图像管理

新科图库v1.1 正式版图像管理 吾爱倒计时v1.0.1 中文版开关定时

吾爱倒计时v1.0.1 中文版开关定时 局域网共享精灵v10.6 官方绿色版网络共享

局域网共享精灵v10.6 官方绿色版网络共享 粤公网安备 42011102000245号

粤公网安备 42011102000245号